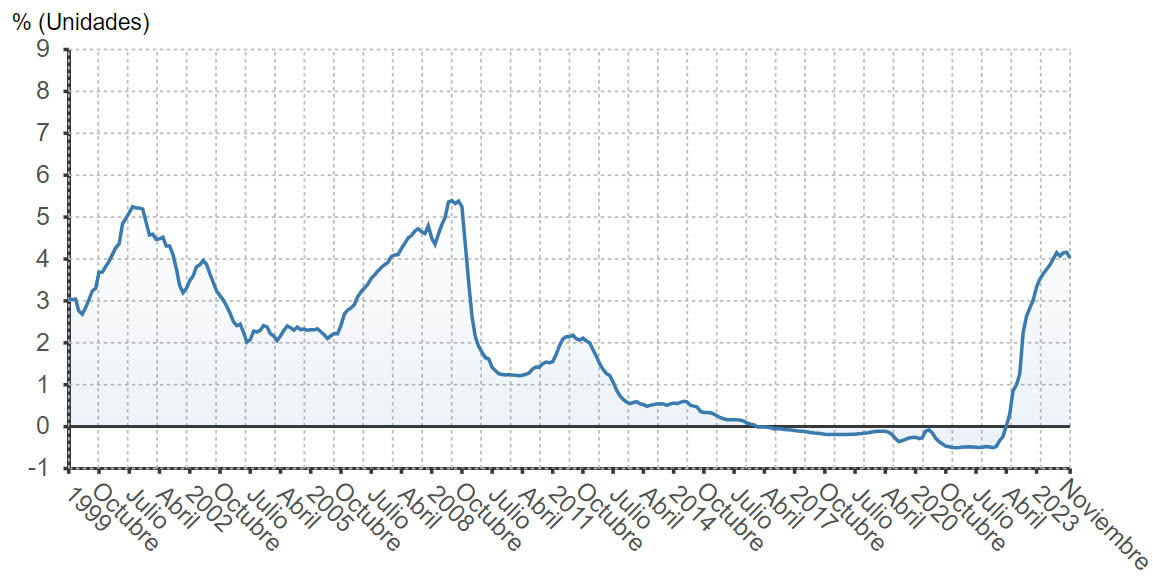

En un giro inesperado pero bienvenido, el Euríbor, ese índice que tantas veces ha sido el protagonista de nuestras preocupaciones financieras, nos ha dado un respiro al finalizar el 2023. Con una caída que ha sorprendido a propios y extraños, el índice se situó en el 3,679%, marcando así la mayor caída mensual desde aquel lejano febrero de 2009. Este descenso no es solo un número más en las páginas de la economía; es un alivio tangible para miles de familias que ven cómo sus hipotecas se abaratan.

La noticia, que ha corrido como la pólvora entre los hogares y las instituciones financieras y organizaciones del área de Economía, trae consigo un aire de optimismo. Durante años, el Euríbor ha sido un termómetro de la economía, fluctuando al ritmo de los mercados y las políticas monetarias. Pero este descenso, en un año marcado por incertidumbres y retos económicos, parece ser un oasis en medio del desierto.

Se reducen las cuotas de las hipotecas con interés variable

Es importante entender qué significa este descenso en términos prácticos. Para los que tienen hipotecas a tipo variable, la caída del Euríbor se traduce en una reducción en las cuotas mensuales. Esto no es poca cosa en un contexto donde cada euro cuenta. Las familias podrán respirar un poco más aliviadas, teniendo un poco más de margen en sus presupuestos mensuales.

Pero, ¿a qué se debe esta caída histórica? Los expertos apuntan a una combinación de factores, entre ellos, las políticas del Banco Central Europeo y las expectativas de los mercados. En un juego de equilibrios y previsiones, el Euríbor refleja la complejidad de una economía global interconectada, donde un cambio en una parte del mundo puede tener repercusiones en nuestra factura hipotecaria.

No obstante, este descenso también plantea interrogantes. En el mundo de las finanzas, pocas cosas son tan sencillas como parecen. ¿Es este descenso una señal de estabilidad o un espejismo en medio de una economía que aún enfrenta desafíos? La respuesta no es sencilla y requiere un análisis profundo de las tendencias globales y locales.

Para los más precavidos, este momento puede ser una oportunidad para reconsiderar sus opciones hipotecarias. Algunos podrían ver en este descenso la oportunidad de cambiar a una hipoteca a tipo fijo, buscando la seguridad frente a futuras fluctuaciones. Otros, en cambio, podrían decidir aprovechar las condiciones actuales y mantener sus hipotecas variables, esperando que el Euríbor siga su tendencia a la baja.

Futuro incierto

Más allá de las decisiones individuales, este descenso del Euríbor es un recordatorio de la importancia de estar informados y entender cómo los índices económicos afectan nuestra vida diaria. En un mundo donde la información fluye a velocidad vertiginosa, comprender las noticias económicas es clave para tomar decisiones financieras acertadas.

En el ámbito político y económico, esta caída también envía un mensaje. Demuestra que, a pesar de las turbulencias, el sistema financiero puede ofrecer respiros y oportunidades. Es un llamado a la prudencia, pero también a la esperanza, en un tiempo donde ambas son necesarias.

Mirando hacia el futuro, queda por ver cómo evolucionará el Euríbor en los próximos meses. Los analistas ya están haciendo sus predicciones, pero si algo hemos aprendido es que el mundo financiero siempre guarda sorpresas. Lo que hoy es una tendencia puede cambiar mañana, y estar preparados para esos cambios es parte de la gestión financiera inteligente.

La caída del Euríbor al cierre de 2023 es una buena noticia para los titulares de hipotecas y un interesante punto de análisis para los observadores de la economía. Nos recuerda la importancia de adaptarnos a un mundo en constante cambio y de aprovechar las oportunidades que este nos brinda. En un año que ha tenido de todo, este descenso es un cierre con una nota positiva, una que muchos agradecerán en sus hogares y en sus bolsillos.