El Ayuntamiento de Jerez lleva dos años sin rendir cuentas

El Tribunal de Cuentas confirma los incumplimientos del Consistorio jerezano que tiene aún pendientes 2014 y 2015

El presidente del órgano fiscalizador avanza que se enviará a Hacienda la lista de los que incumplen para que se tomen medidas

- El Gobierno de Mamen Sánchez debería haber presentado antes de finalizar los años 2016 y 2015 las cuentas de los ejercicios anteriores según establece la normativa con el fin de poder ser fiscalizados y en aras de una mayor transparencia que ayude a generar confianza

El ayuntamiento de Jerez, gobernado por la alcaldesa socialista Mamen Sánchez, lleva los dos años de legislatura sin rendir cuentas ante el Tribunal de Cuentas, engrosando la lista de municipios de la provincia de Cádiz que no han cumplido con sus obligaciones en materia de informar sobre su gestión económica, lo que impide al órgano fiscalizador hacer su trabajo, además de imposibilitar una mayor transparencia en aras de generar confianza.

Precisamente, la semana pasada el presidente del Tribunal de Cuentas, Ramón Alvarez de Miranda, expresó en el Congreso la preocupación de estos órganos de control por el hecho de que siga habiendo ayuntamientos que no puedan ser fiscalizados por estos incumplimientos.

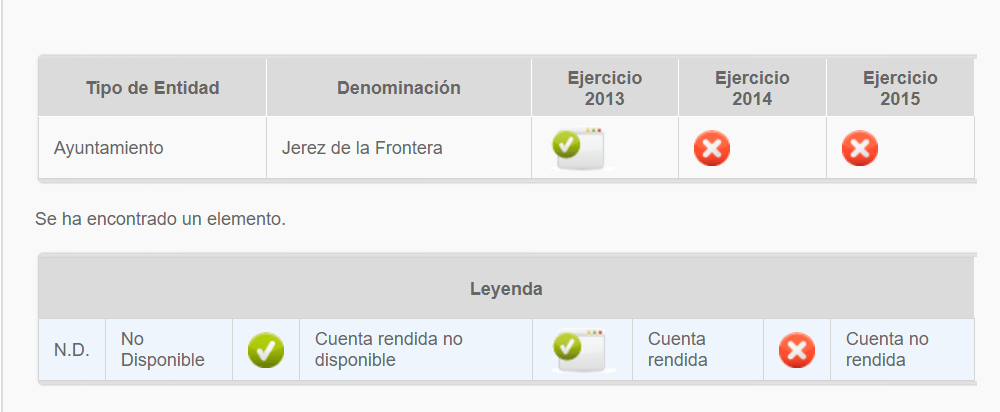

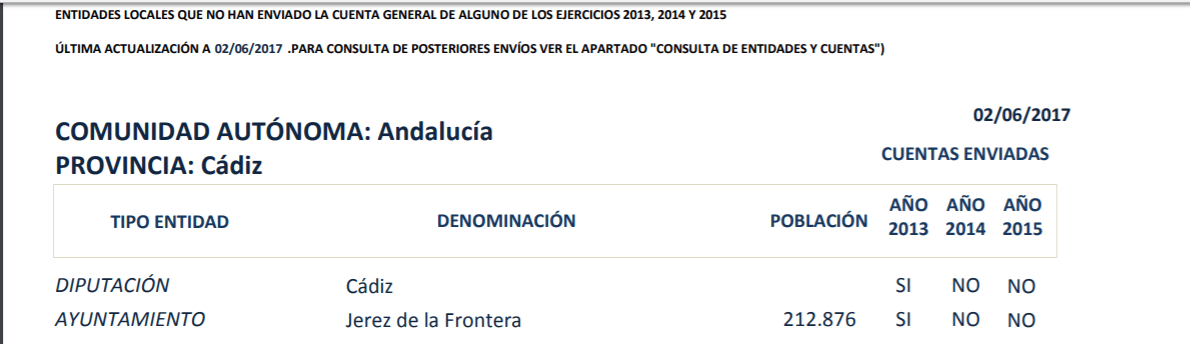

En el caso de Jerez, una visita al Portal de Rendición de Cuentas de este órgano fiscalizador confirma que el municipio se encuentra entre los municipios que requieren este toque de atención ya que, según se comprueba, no se han presentado las cuentas correspondientes a los años 2014 y 2015, que deberían haberse hecho llegar a más tardar antes de finalizar el año inmediatamente posterior. Esto imposibilita consultar los números del Ayuntamiento de Jerez de los dos últimos años que deberían estar ya publicados en el portal, como se observa en el documento adjunto.

Este portal es una iniciativa liderada por el Tribunal de Cuentas y con la participación de la Sindicatura de Comptes de la Generalitat Valenciana, la Audiencia de Cuentas de Canarias, la Cámara de Cuentas de Madrid, la Sindicatura de Comptes de les Illes Balears, el Consejo de Cuentas de Castilla y León, la Sindicatura de Cuentas del Principado de Asturias, la Cámara de Cuentas de Aragón, el Consello de Contas de Galicia y la Cámara de Cuentas de Andalucía para facilitar la rendición de cuentas de las Entidades Locales y permitir a los ciudadanos tener acceso a la información y conocer la gestión desarrollada.

Medidas para cumplir con sus obligaciones

La semana pasada el presidente del Tribunal de Cuentas confirmó la preparación de una declaración para la próxima semana para alertar de que una parte de las entidades locales, principalmente ayuntamientos, no rinden cuentas en los plazos establecidos, de manera que no pueden ser fiscalizados.

Esta declaración, que será presentada el día 21 de junio, tiene como objetivo "hacer un llamamiento a la opinión pública para mejorar en este terreno", según ha avanzado el presidente. También se busca que se acorten los plazos en los que las administraciones tienen que entregar sus cuentas anuales.

Por autonomías, el menor grado de rendición el 31 de diciembre de 2015 correspondía a las entidades locales de Andalucía, con un 38 por ciento. El presidente del Tribunal advirtió que "se enviará al Ministerio de Hacienda la lista de entidades locales que no rinden cuentas, para que tome medidas, y ha destacado la importancia de las sanciones como la retención de transferencias a quien no cumple con su obligación, que debe ser además requisito imprescindible para acceder a subvenciones y ayudas". Esta advertencia afectará, por tanto, al Ayuntamiento de Jerez.

¿Cómo informan las Entidades locales sobre su gestión económica?

Según se recoge en este portal, las Entidades locales como gestores de fondos públicos tienen la obligación de informar sobre la actividad económica, financiera y presupuestaria que llevan a cabo, ya que una amplia gama de colectivos como órganos de gobierno, ciudadanos, instituciones de control, empresas, sindicatos, instituciones financieras, prestadores de servicios, acreedores y, en general, todos aquellos que se encuentren afectados por la actividad de las Entidades locales, demandan esta información.

La obligación supone la necesidad de registrar todas las operaciones derivadas de esa gestión y elaborar documentos que pongan de manifiesto la situación y variación de su patrimonio (bienes, derechos y obligaciones), los ingresos y gastos económicos y el resultado de sus operaciones y la ejecución del presupuesto de la Entidad local.

¿Qué es la Cuenta general y para qué se elabora?

La Cuenta general es un conjunto de documentos y estados que la Entidad local tiene que elaborar al final de cada año para informar sobre:

- Situación del patrimonio, es decir, la situación de los bienes y derechos de la Entidad local, de su financiación y de sus préstamos y deudas al final del año.

- Los gastos, ingresos, beneficios y pérdidas de la Entidad local durante el año al que se refiere la Cuenta general.

- Cómo se ha ejecutado el presupuesto de la Entidad local, es decir, ofrece información sobre cuánto y en qué se han gastado los recursos que se han obtenido en ese año, cuántos recursos se han obtenido en el año y cuales han sido esos recursos. También se informa sobre la forma en la que se han realizado esos gastos e ingresos.

La Cuenta general estará integrada por las cuentas anuales de la Entidad principal y de sus entidades dependientes.

¿Qué es la rendición de cuentas?

Según se explica en el mismo portal, las Entidades locales como gestores de fondos públicos tienen la obligación de informar, justificar y reponsabilizarse de la actividad económico-financiera que han realizado durante un año. Para ello, tienen que elaborar sus cuentas anuales que reflejan la forma en la que se ha desarrollado esta actividad.

La rendición de cuentas es el acto administrativo mediante el que los responsables de la gestión de los fondos públicos o cuentadantes informan, justifican y se responsabilizan de la aplicación de los recursos puestos a su disposición en un ejercicio económico.

Las Entidades locales están obligadas a rendir sus cuentas al Tribunal de Cuentas y a los Órganos de Control Externo de las Comunidades Autónomas (OCEx) y esta obligación es la que se denomina como obligación de rendir cuentas.

Los órganos de control externo, Tribunal de Cuentas y los OCEx, tienen asignadas las funciones del control sobre la actividad económico financiera de las administraciones públicas, para garantizar que esta actividad se realiza de acuerdo con las normas y de forma eficiente. Entre estas funciones está controlar e impulsar que las Entidades locales elaboren y rindan las cuentas anuales.

Además muchos agentes necesitan y demandan la información que contienen las cuentas anuales de las Entidades locales: los órganos de gestión, para poder tomar decisiones, los plenos de las Entidades locales, Asambleas legislativas de las Comunidades Autónomas, Cortes Generales, los ciudadanos, empresas o instituciones financieras a los cuales les interesa conocer, por diferentes motivos, cuál ha sido la actividad económica de las Entidades locales y su situación financiera y patrimonial.

El artículo 201 del Texto Refundido de la Ley de Haciendas Locales establece la obligación a las Entidades locales de rendir sus cuentas.

De acuerdo con la normativa vigente, las entidades locales ubicadas en comunidades autónomas que no tienen constituido OCEx deben rendir sus cuentas exclusivamente al Tribunal de Cuentas antes del 15 de octubre del ejercicio siguiente al que corresponden las mismas, según establece el artículo 223.2 del Texto Refundido de la Ley de Haciendas Locales.

Por su parte, las entidades locales situadas en el ámbito territorial de comunidades autónomas que tienen constituido OCEx han de rendir sus cuentas, tanto al Tribunal de Cuentas, en el plazo señalado, como al propio OCEx en el plazo establecido por su Ley autonómica de creación, plazos que pueden ser o no coincidentes. A continuación se muestra una relación de las comunidades autónomas en que el plazo legal para la rendición de cuentas al OCEx dfifiere de la establecida para el Tribunal de Cuentas:

Andalucía: El mes siguiente de su aprobación (hasta 1 de noviembre).

Castilla y León: El mes siguiente de su aprobación (hasta 31 de octubre).

Comunidad de Madrid: El mes siguiente de su aprobación (hasta 31 de octubre).

Comunidad Valenciana: Hasta 31 de octubre.

De acuerdo con el artículo 223 de la misma norma, las Entidades locales están obligadas a aprobar y rendir la Cuenta general del ejercicio. La Cuenta General está formada por las cuentas anuales de la Entidad local y de sus entidades dependientes y los estados que componen las cuentas anuales son el Balance de situación, la cuenta de resultados económico patrimonial, la liquidación del presupuesto y la Memoria.